この記事では、オプション取引のデルタについて解説します。

これはリスク指標の1つで、ヘッジ戦略で活用されます。オプション取引を行う上で欠かせない指標なので、ぜひ参考にしてください!

オプションのデルタとは?

デルタは、原資産価格の変化に対するオプション価格の変化率(価格感応度)を表します。

日経225オプションのデルタ

日経平均株価が1円動いたときの、日経225オプションの価格変化率

デルタの値は、オプションの種類で正または負になります。

・コールオプションの買い:正 0~1

・コールオプションの売り:負 -1~0

・プットオプションの買い:負 -1~0

・プットオプションの売り:正 0~1

たとえば、コールオプション買いのデルタの範囲は0~1です。

これは、原資産価格が上昇すると、コールオプションの価格が上がるためです。

また、原資産価格が上昇すると、プットオプションの価格が下がるため、プットオプション買いのデルタの範囲は-1~0になります。

デルタを使った計算方法

デルタを使えば、原資産価格が〇円動いたときに、オプション価格がどれだけ動くか、予測値を算出することができます。

計算式

オプション価格の変動幅 = 原資産価格の変動幅 × デルタ

例1:日経平均が5円上昇したとき(コールオプションのデルタ=0.6)

オプション価格の変動幅 = 5 × 0.6 = 3円

プットオプションは理論上3円上昇すると予測できます。

例2:日経平均が2.5円減少したとき(プットオプションのデルタ=-0.4)

オプション価格の変動幅 =-2.5 × -0.4 = 10円

プットオプションは理論上10円上昇すると予測できます。

ポイント

原資産の1日の価格変動幅が予測できれば、上の計算式を使ってオプション価格の1日の変動幅の目安を算出することができます

※原資産の1日の価格変動幅の予測値を算出する方法は、次の2つがあります。

1日の平均レンジ幅を予測するADRの使い方&見方

【FX】ヒストリカルボラティリティとは?【使い方&見方】

注意点

デルタを使った価格変動の推定値は、オプション市場の他の要素(IVや時間価値など)がすべて一定であるという仮定で成り立っています。

そのため、長期間における原資産の価格変動では精度が悪くなります。

短期間での小さな価格変動における、オプション価格の動きの推定値としてのみ利用できます。

※短期のオプション取引に興味がある方は、『Weeklyオプションとは?【3つの重要戦略!】』を参考にしてください

デルタの計算式

デルタの式は、次の偏微分で表されます。

デルタの式

$$デルタ = \frac{∂ C}{∂ S}$$

∂:偏微分の記号 C:オプション価格 S:原資産価格

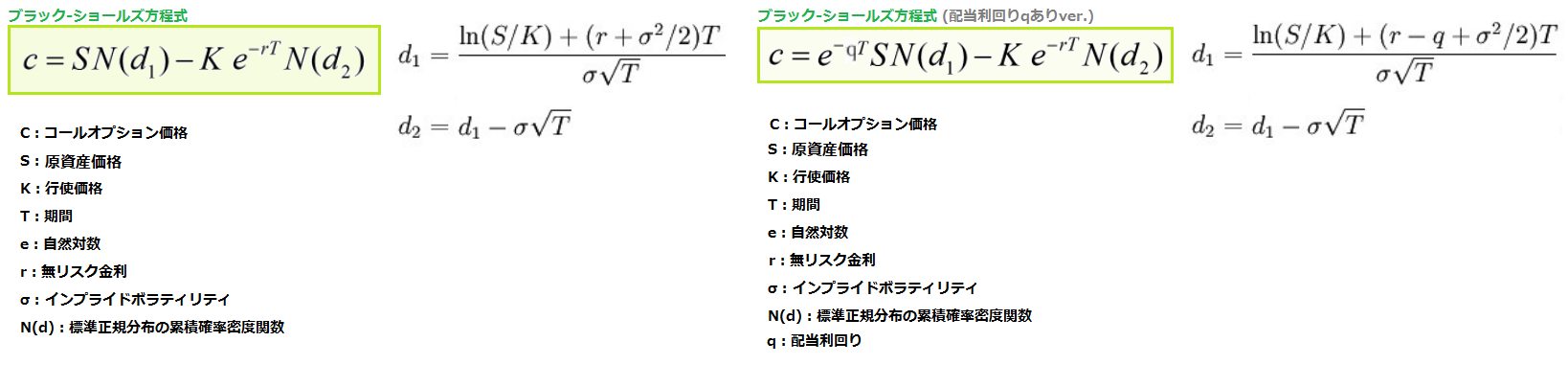

オプション価格はブラック‐ショールズ方程式より、次のように表されるので、

これをS(原資産価格)について偏微分すると、デルタの計算式は次のように表されます。

配当利回りqあり

$$コールオプションのデルタ = e^{‐qt} \times N(d1)$$

$$プットオプションのデルタ = e^{‐qt} \times (N(d1)-1)$$

配当利回りqなし

$$コールオプションのデルタ = N(d1)$$

$$プットオプションのデルタ = N(d1) -1$$

※N(d1)は、上のブラック‐ショールズ方程式をご覧ください

グラフで見る!デルタの見方

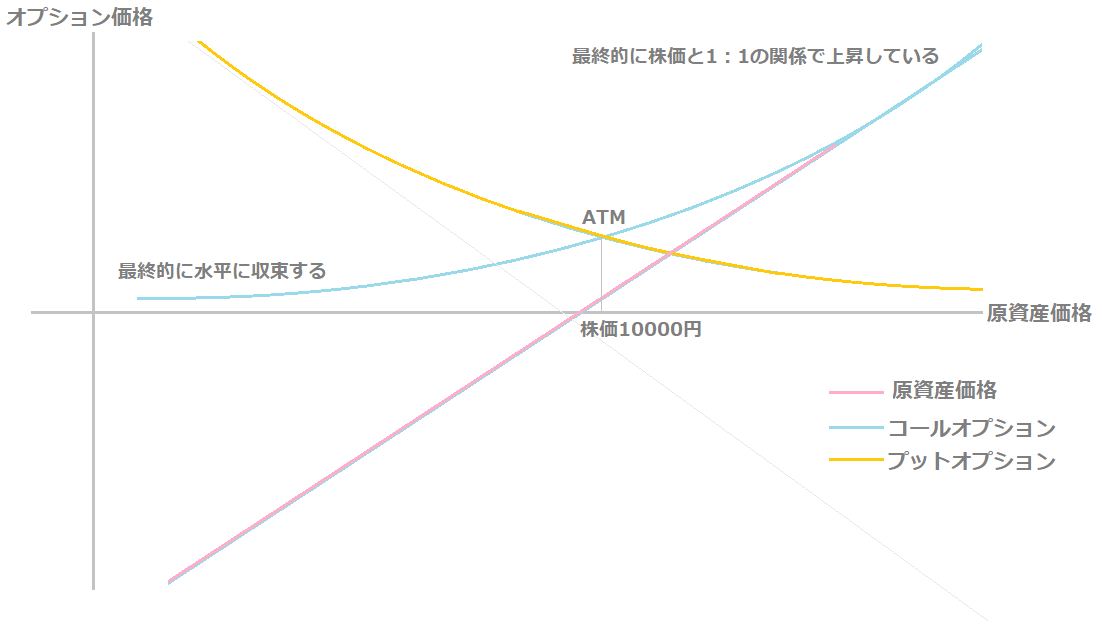

下の図は、権利行使価格10000円におけるコールオプション&プットオプション価格と原資産価格の関係を表したグラフです。

横軸が原資産価格で、縦軸は原資産価格に対応するオプション価格になります。

グラフの右側

株価が上昇すると、コールオプション価格も上がり、最終的に株価と1:1の関係で上昇しています。

プットオプション価格は減少して、最終的に水平になり、株価の動きに反応しなくなっています。

グラフの左側

株価が減少すると、コールオプション価格も減少し、最終的に水平に収束しています。

プットオプション価格は上昇して、最終的に株価と上下対称の関係で減少しています。

グラフ中央

株価10000円では各オプションはATMであり、グラフの傾きが原資産価格の1/2(-1/2)になっています。

デルタのグラフ

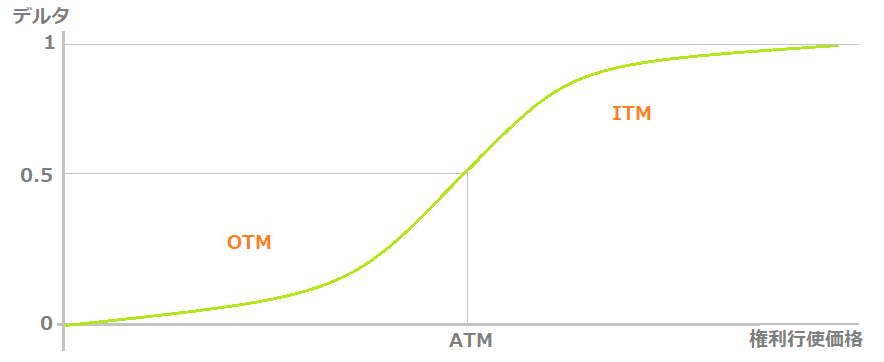

以上より、デルタの数値は一定ではなく、原資産価格に応じて変化します。

コールオプションにおける「デルタ-権利行使価格」のグラフは次のようになります。

デルタは権利行使価格が高いほど1に近づき、権利行使価格が低いほど0に近づく

このように、オプションがATM、ITM、OTMのどの状態であるかでデルタは大きく異なります。

コールオプションのデルタ

- ATM:δ≒0.5 ※理論上の数値であり、実際の値はわずかに異なる場合があります

- ITM:δ>0.5であり、1に向かって増加する

- OTM:δ<0.5であり、0に向かって減少する

ITMが深いほど、デルタは1に近くなり、オプションは原資産価格のように動きます。

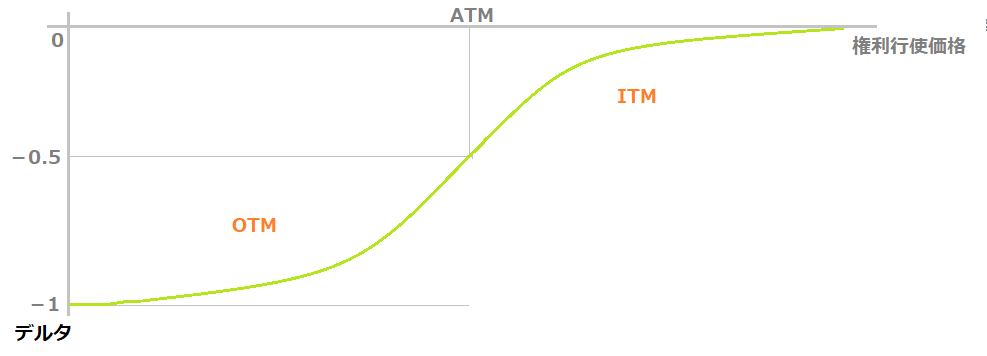

また、プットオプションにおける「デルタ-権利行使価格」のグラフは次のようになります。

デルタは権利行使価格が低いほど-1に近づき、権利行使価格が高いほど0に向かって上昇する

プットオプションのデルタ

- ATM:δ≒0.5

- ITM:δ<-0.5であり、-1に向かって減少する

- OTM:δ>-0.5であり、0に向かって増加する

※デルタの変化率は、ギリシャ指標のガンマで測定されます。

詳しくは、『【オプション】ガンマを徹底解説!【ヘッジ取引で重要!】』をご覧ください。

デルタと時間価値・IVの関係性

満期日までの残り日数やインプライドボラテリティも、デルタの値に影響を与えます。

満期日までの残り日数

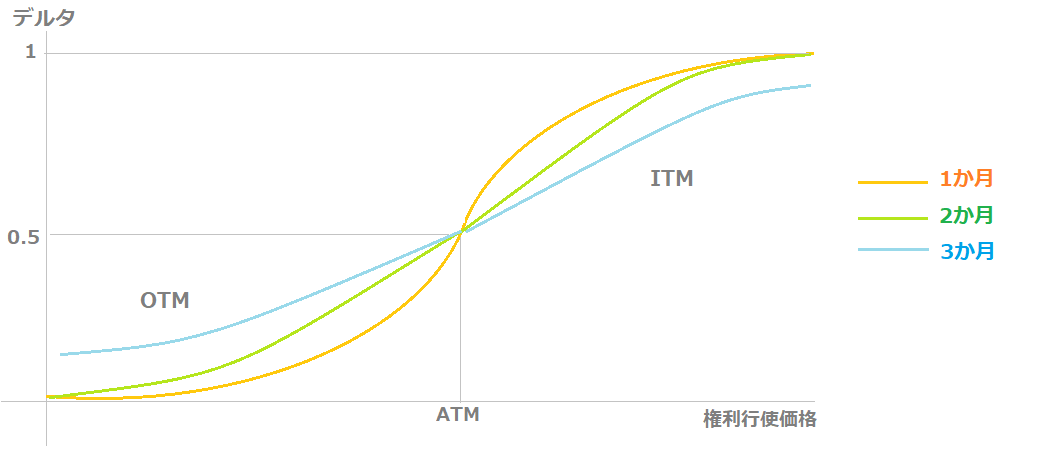

下の図は、満期日まで残り1か月・2か月・3か月のコールオプションの各デルタの比較グラフです。

有効期限までの期間が長いITMは、有効期限までの期間が短いITMに比べてデルタが低くなっています。

逆にOTMでは、有効期限までの期間が長いオプションほど、デルタが大きくなっています。

ATMでは、満期日までの残り日数にかかわらず、デルタが0.5になります。

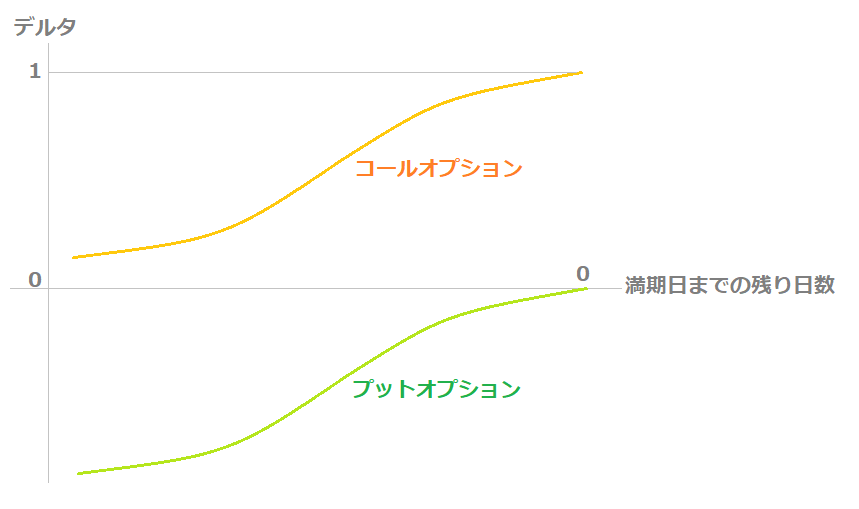

また、満期日が近づくと時間価値が失われて、デルタは次のように動く特徴があります。

SQ日のデルタ

- ITMのコールオプション:1に向かって増加する

- ATMのコールオプション:0.5のまま

- OTMのコールオプション:0へと減少する

図:ITMのコール/プットオプションのデルタ

SQ日が近づくと、ITMコールオプションのデルタは1に、ITMプットオプションのデルタは0に向かって上昇します。

図:OTMのコール/プットオプションのデルタ

OTMのコール/プットオプションのデルタは、SQ日が近づくと0に向かいます。

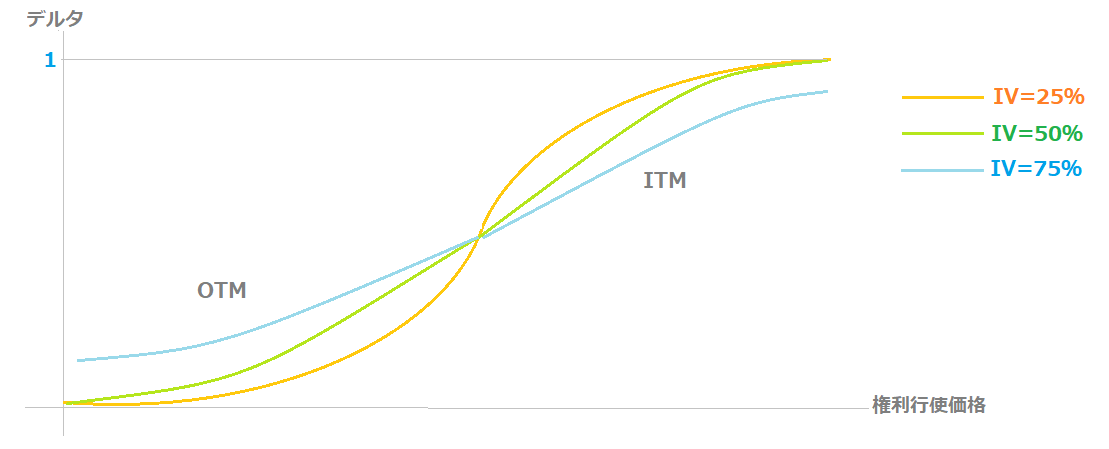

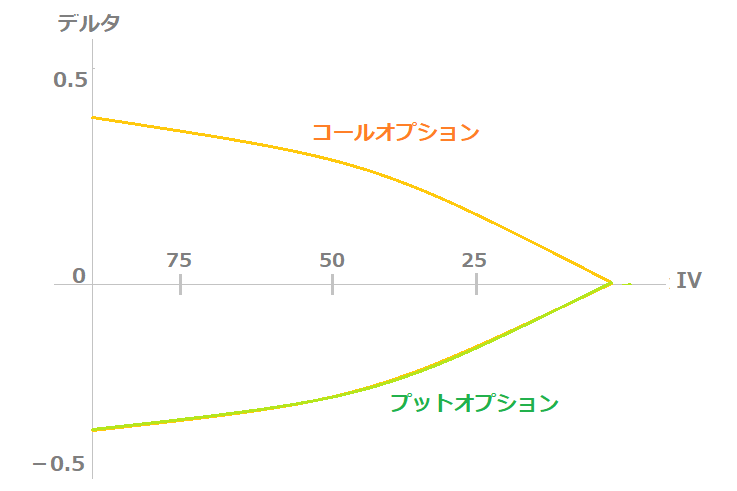

インプライドボラティリティ

下の図は、IVが25%・50%・75%のコールオプションの各デルタの比較グラフです。

IVが高いオプションほど、ITMのデルタが低く、OTMのデルタが高くなります。

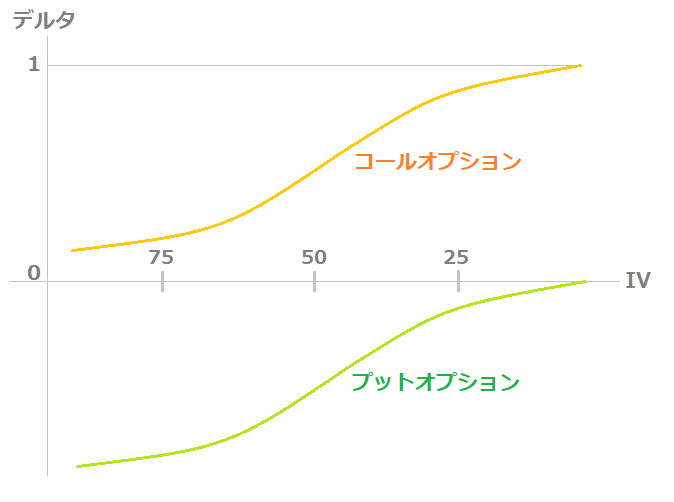

図:ATMオプションのデルタ‐IV

図:OTMオプションのデルタ-IV

OTMのオプションでは、IVが低下するとでデルタが0に収束し、IVが増加するほど時間価値が高まりデルタは1(-1)に向かいます。

デルタ=ITMになる確率

オプション取引では、デルタはオプションが満期時にITMになる確率でもあります。

定義

デルタ=オプションがITMで有効期限切れになる確率

たとえば、ATMのデルタは約0.5ですが、これはオプションが最終的にITMになる確率が50%であることを意味しています。

ITMのオプションは満期日でITMになる確率が高いため、デルタは0.5以上と高く、逆にOTMのオプションはITMになる確率が低いため、デルタは0.5以下になります。

また、ITMのオプションは満期日までの残り日数が少なくなると、ITMにとどまる確率が高まるため、デルタは1(100%)へと増加します。

逆に、OTMのオプションは満期日までの残り日数が少なくなると、ITMになる確率が低下するため、デルタは0(0%)へと減少します。

このように、さまざまな行使価格のオプションのデルタを見ることで、オプションが最終的にITMになる確率、つまり利益を出せるかどうかを簡単に評価することができます。

例

・δ=0.1→ITMになる確率10%

・δ=0.65→ITMになる確率65%

・δ=-0.4→ITMになる確率40%

※コールオプションの売りやプットオプションの買いでは、デルタが負の数値をとります。この場合、デルタの絶対値がオプションがITMで終了する確率になります。

デルタニュートラルヘッジ戦略

複数の株やオプションを保有していて、その合計デルタが大きいと、原資産価格が動いたときに大きな損失を出すリスクがあります。

このリスクを軽減させるために、オプショントレーダーが利用するのがデルタニュートラルヘッジ戦略です。

デルタニュートラルヘッジは、原資産の価格変動の影響を受けにくいポジションを構築して、損失を小さく抑える戦略です。

方法

正と負のデルタは相殺して、ポジションの全体的なデルタ値を0に近づける

デルタニュートラルヘッジを使う目的は、主に次の3つです。

目的

- 既存のポジションをヘッジし、原資産の価格変動による損失を防ぐ

- 保有株の短期的な値下がりリスクに保険をかける

- インプライドボラティリティの変化や時間価値の減衰から利益を得る

例1:δ=0.6とδ=0.4のコールオプションの買いを保有している場合

δの合計=0.6+0.4=1.0

そのため、デルタの合計を0にするには、たとえばδ=-0.5のプットオプションを2枚買います。

δの合計=0.6+0.4-0.5×2=0

これでデルタニュートラルヘッジが完成します。

例2:δ=-0.6のプットオプションの売りを保有している場合

デルタニュートラルにするには、たとえばδ=-0.3のプットオプションを2枚買います。

δの合計=-(-0.6)+(-0.3)×2=0

※プットオプションのデルタは負ですが、プットオプションを「売る」場合はデルタの符号が反転し、正になります

また、次のように保有株の短期的な値下がりリスクに保険をかけるために、オプションのポジションでデルタニュートラルにすることもできます。

例3:A社の株を300株買っている場合

δの合計=1×300=300

株の場合、株価が1円上昇するごとに1円上昇するため、

株の買いはデルタ=1で、売りはデルタ=-1になります

これをデルタニュートラルポジションに変えるには、δ=-300のATMポジションが必要です。

オプション1枚=100株の場合、δ=0.3のATMプットオプションを10枚買います。

δの合計=1×300-0.3×10×100=0

「オプション1枚=原資産の最低売買単位」なので、たとえばA社の最低売買単位が100株のとき、オプションの1枚は100株に相当します。

株価の小さな下落による損失は、プットオプションの価値の上昇によって即座に相殺されるため、全体的なポジションの損益は変化しません。

注意点

デルタの数値は時間の経過により変化するため、デルタニュートラルポジションを維持するためには、新規のオプションを追加するなどの調整が必要です。

例:合計δが0→+20に変化した場合

次のいずれかで合計δを0に調整します

・保有している買いのコールオプションを手仕舞う

・プットオプションを新規に買う

・原資産を売る

ただし、ポジションを追加しすぎると取引手数料が重なるため、調整しすぎないように気を付けましょう。