この記事では、オプション取引を行う上で必須のギリシャ指標を紹介します。

ギリシャ指標を利用することで、オプションをいつどのように取引すればいいか、有益な情報が得られます。

ギリシャ指標とは?

オプション価格は、次のような要因で決定します。

5つの要因

- 原資産価格

- 権利行使価格

- 満期日までの残り時間

- インプライドボラティリティ

- 金利

このように、オプション価格は原資産価格のみに連動して動くわけではないため、それぞれの要因がオプション価格にどのように影響を与えているかを把握することが大切です。

ギリシャ指標は、それぞれの要因がオプション価格に与える影響を数値化します。

具体的にギリシャ指標は、次の5つがあります。

5つのギリシャ指標

- デルタ:原資産価格とオプション価格の感応度

- ガンマ:デルタの変化量

- セータ:時間価値の減少量

- ベガ:IVの影響度

- ロー:金利変化の影響度

5つのギリシャ指標を解説!【詳細記事も紹介!】

それでは、各ギリシャ指標を1つ1つ紹介していきます。

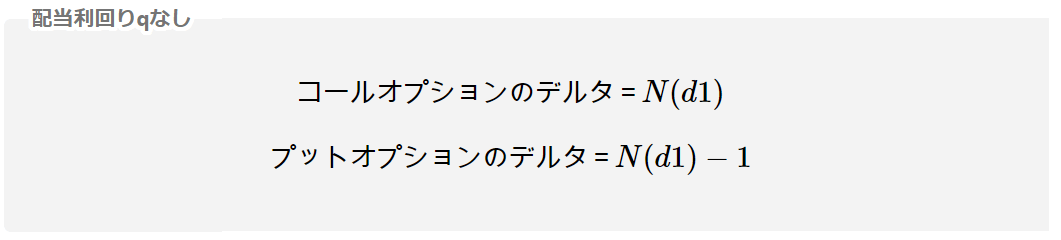

1.デルタ

原資産が1円動いたとき、オプション価格も1円動くとは限りません。

原資産価格が1円動いたときに、オプション価格がどれだけ動くかを数値化した指標がデルタになります。

例:原資産が3円上昇したとき(デルタ=0.5)

オプション価格の上昇幅 = 3 × 0.5 = 1.5円

※デルタは、オプションがITMで満期日を迎える確率でもあります

例:デルタ = 0.74 → ITMになる確率74%

デルタの計算式は、次のように表されます。

デルタは、IVや権利行使価格の大きさにより、数値が変動します。

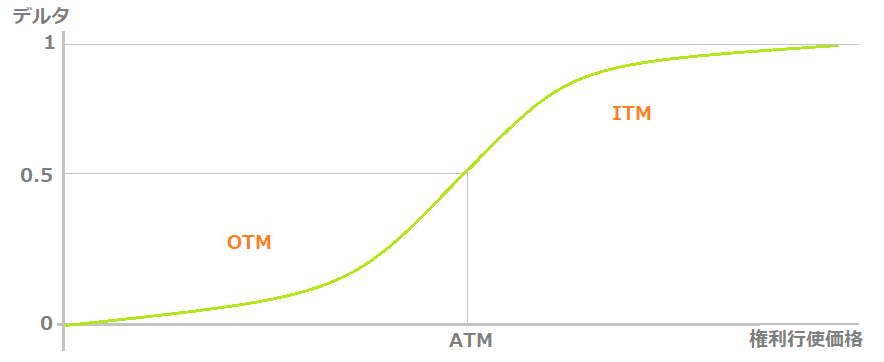

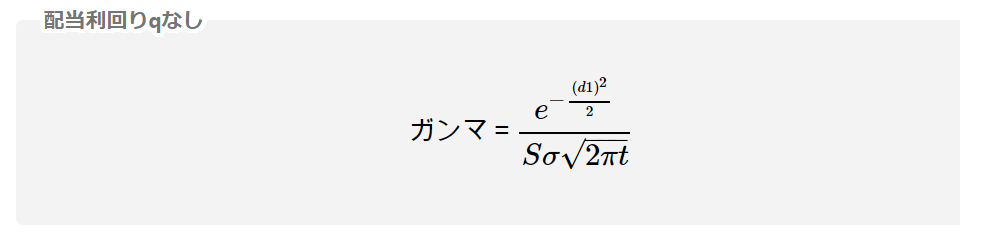

2.ガンマ

ガンマは、原資産価格が1円動いたときの、デルタの変化量を表します。

例:デルタ=0.3、ガンマ=0.06のとき、原資産が2円上昇した場合

デルタの変化量 = 0.3 + 0.06 × 2 = 0.42

ガンマ値が大きいほど、デルタは大きく変化するため、オプションのボラティリティが急増する可能性があるので要注意です。

ガンマの計算式は、次のように表されます。

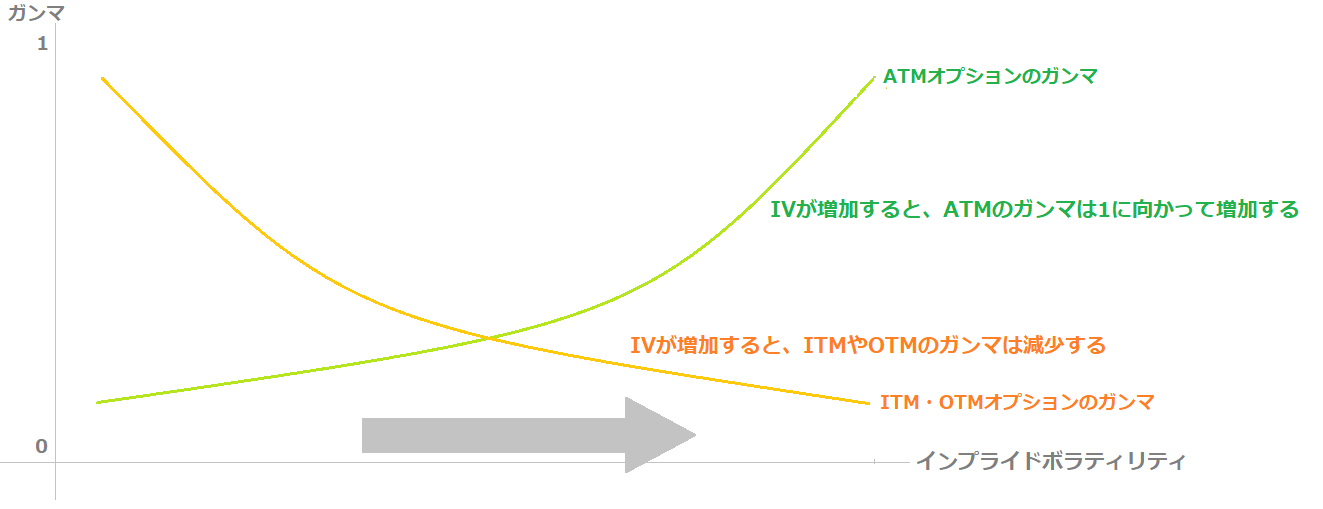

オプションがATM・ITM・OTMのいずれの状態かで、ガンマがIVに対する変化は異なってくるので注意してください。

また、ガンマ&デルタニュートラルヘッジ戦略は、原資産の価格変動からポートフォリオを保護し、損失を最小限に抑えることができます。

関連 【オプション】ガンマを徹底解説!【ヘッジ取引で重要!】

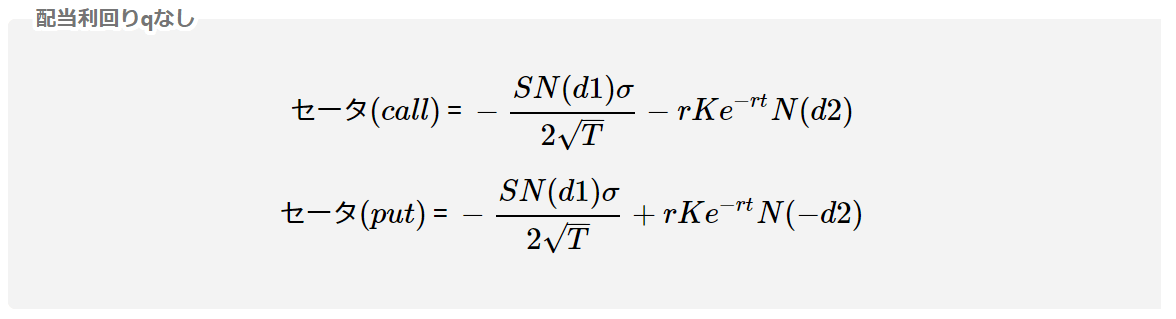

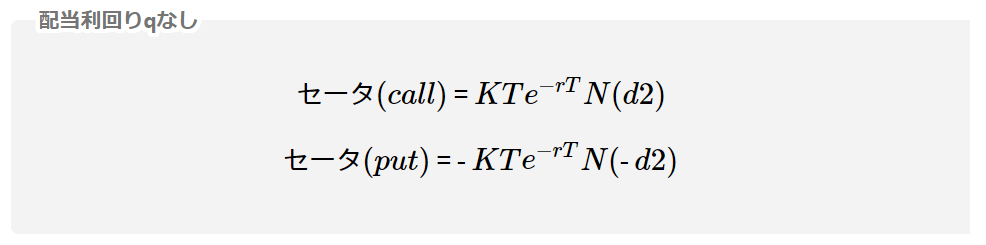

3.セータ

セータは、満期日が近づくにつれ、1日にオプションの時間価値がどれだけ失われるかを数値化した指標です。

例:セータ=-5のとき

1日経過すると、そのオプションの時間価値は5円減少します

セータの式は次のように表されます。

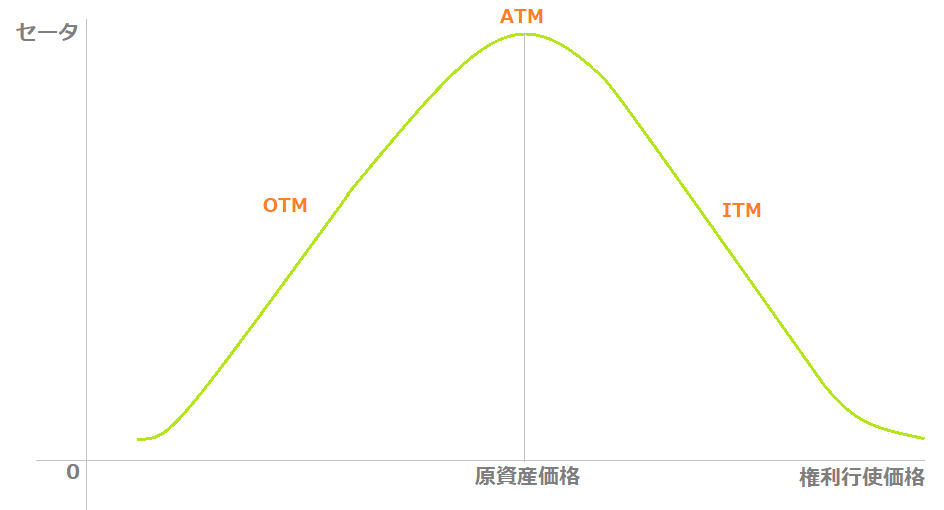

セータ値はATMオプションで最大になり、またIVが大きいほどセータは増加します。

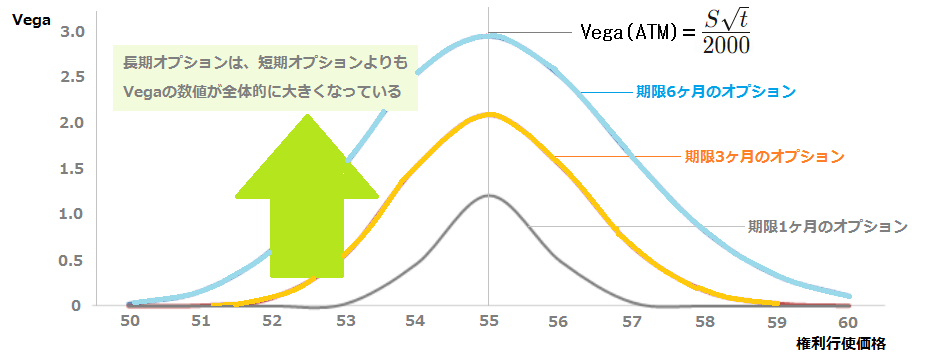

4.ベガ

ベガは、原資産のインプライドボラティリティが1%増減したときに、オプション価格がどれだけ動くかを数値化した指標です。

例:オプション価格=110円、ベガ=3.0、IVが2%上昇した場合

価格の変化量 = 3.0 × 2 = 6.0 円

つまり、IVが2%上昇すると、オプション価格は理論上116円に増加します。

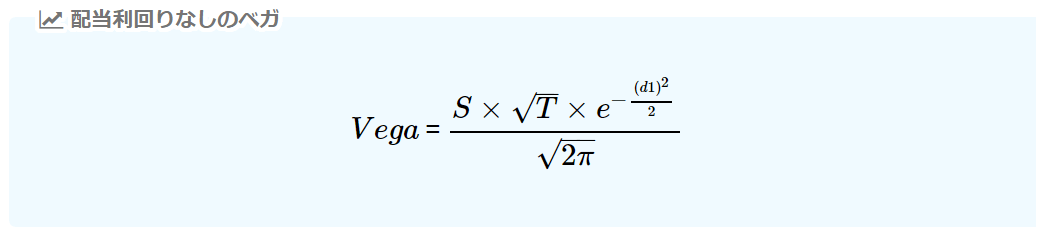

ベガの式は、次のように表されます。

ベガはオプション期間が長いほど数値が大きくなります。

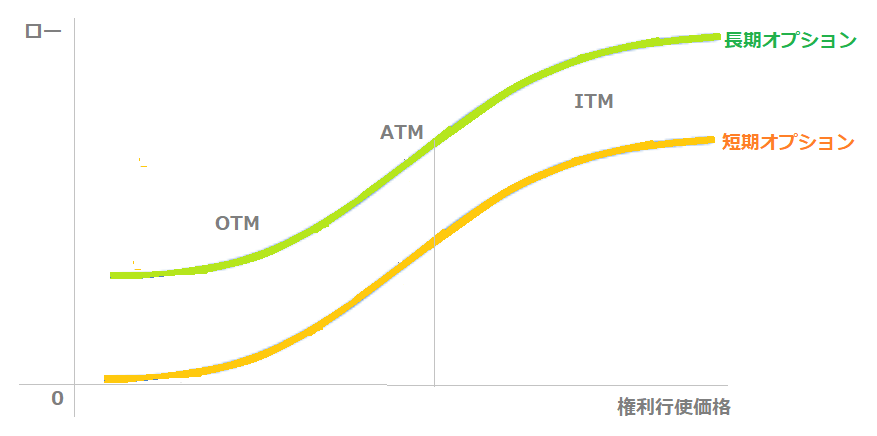

5.ロー

ローは、無リスク金利が1%変動したときに、オプション価格が何円上下に変動するかを数値化した指標です。

例:ロー=0.4%で無リスク金利が0.5%に上昇した場合

オプション価格の上昇幅 = 0.5 × 0.4 = 2.0円

ローの式は、次のように表されます。

ローは、オプション期間が長いほど数値が大きく、金利がオプション価格に与える影響が大きくなります。